Auparavant, la législation établissait le seuil des capitaux propres en dessous de la moitié du capital social à un quart. La loi DDADUE 3 du 9 mars 2023 est venue apporter des modifications aux règles de régularisation lorsque les capitaux propres d’une SARL ou d’une société par actions sont en-deçà de la moitié du capital social. Cette disposition vise à garantir un niveau de sûreté suffisant pour les créanciers, tout en offrant aux tiers une indication crédible sur la santé financière des entreprises

Table des matières

Rappel sur l’ancien régime de reconstitution des capitaux propres

Auparavant, le seuil en vigueur était déterminé par la loi n° 81‑1162 du 30 décembre 1981 et était applicable depuis le 1er janvier 1982.

Selon cette loi, pour régulariser leur situation, les sociétés devaient réduire leur capital “d’un montant au moins égal à celui des pertes qui n’avaient pu être imputées sur les réserves, si, dans ce délai, les capitaux propres n’avaient pas été reconstitués à concurrence d’une valeur au moins égale à la moitié du capital social”.

Une fois que l’approbation des comptes révèle que les capitaux propres de la société sont inférieurs à la moitié du capital social, les dispositions des articles L.223-42 et L.225-248 du Code de commerce imposent aux associés d’une SARL ainsi qu’aux actionnaires d’une SA, SCA ou SAS, de prendre une décision concernant une éventuelle dissolution anticipée de la société dans un délai de quatre mois suivant ladite approbation des comptes.

Les objectifs de la réforme de reconstitution des capitaux propres

Selon le Gouvernement, les anciennes dispositions représentaient une “surtransposition de la directive”, ce qui signifie qu’elles allaient au-delà des exigences de la directive européenne. De plus, les entreprises françaises étaient confrontées à un risque de dissolution excessif et nettement plus élevé que celui des entreprises d’autres États membres de l’Union européenne.

L’objectif de la réforme est donc de mettre en conformité le cadre juridique français avec la directive européenne, tout en réduisant le risque de dissolution pour les entreprises françaises. Cette réforme vise à encourager les entreprises à reconstituer leurs fonds propres tout en proposant une sanction appropriée et équilibrée.

Selon le rapport n° 748 de l’Assemblée nationale présenté au nom de la commission des affaires sociales, une chose restera inchangée : l’Assemblée Générale conservera toujours le pouvoir de décider de la dissolution ou de la poursuite de l’activité de l’entreprise.

Nouveau régime de reconstitution des capitaux propres

La loi DDADUE 3 du 9 mars 2023 introduit un seuil minimum réglementaire pour la régularisation des capitaux propres des sociétés. Cette réforme, qui a un impact significatif sur les actionnaires et les tiers, peut présenter certains inconvénients.

Introduction d’un seuil minimum réglementaire et ses implications

La loi DDADUE 3 du 9 mars 2023 modifie les règles de régularisation lorsque les capitaux propres d’une SARL ou d’une société par actions sont inférieurs à la moitié du capital social. La réforme permet aux associés de choisir entre la reconstitution des capitaux propres ou la réduction du capital social jusqu’à un seuil minimum réglementaire pour éviter la dissolution anticipée de la société.

Conformément au décret n° 2023-657 du 25 juillet 2023, le seuil est fixé à 1 % du montant total du bilan établi lors de la dernière clôture d’exercice pour les SARL. La société est donc tenue de réduire son capital social à une valeur inférieure ou égale à ce seuil au plus tard à la clôture du deuxième exercice suivant cette échéance, sous réserve de l’article L. 224-2 du Code de commerce.

Quels sont les impacts de cette réforme sur les actionnaires et les tiers ?

Pour les actionnaires, la réforme de reconstitution des capitaux propres offre une alternative pour régulariser la situation.

Avant la loi DDADUE 3 du 9 mars 2023, une société devait réduire son capital d’un montant au moins égal à celui des pertes qui n’avaient pu être imputées sur les réserves, si les capitaux propres n’étaient pas reconstitués à la hauteur de la moitié du capital social dans le délai légal. La réduction du capital pouvait être perçue comme une perte de valeur pour les actionnaires.

Désormais, les actionnaires peuvent choisir entre reconstituer les capitaux propres ou réduire le capital social jusqu’à un seuil minimum réglementaire déterminé par le décret du 25 juillet 2023. Cette alternative permet aux actionnaires de mieux adapter la régularisation à la situation financière de la société, évitant ainsi une réduction de capital excessive.

Quant aux tiers et aux créanciers, la réforme vise à leur fournir une information crédible sur la situation financière de la société. En maintenant les capitaux propres au moins à hauteur de la moitié du capital social, la réforme assure un gage suffisant aux créanciers. De plus, la réduction forcée du capital social s’inscrit dans la logique de la dernière réforme des procédures d’insolvabilité, permettant de refléter plus fidèlement la situation financière de la société. Les tiers et les créanciers disposent ainsi d’une information plus précise sur la solidité financière de la société, ce qui peut avoir un impact sur leurs décisions commerciales ou d’investissement.

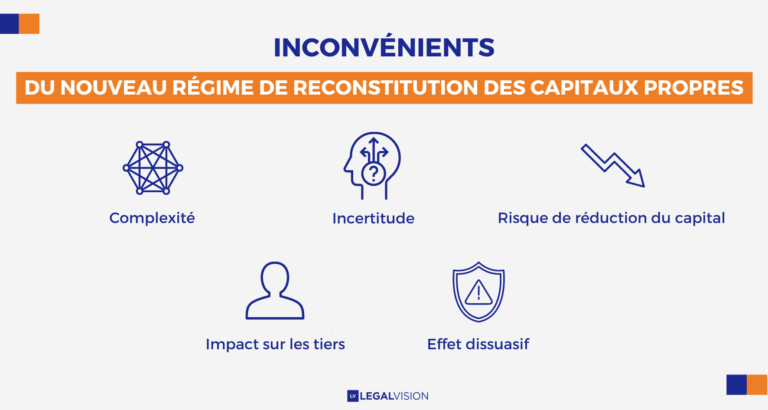

Quels sont les inconvénients de ce nouveau régime ?

Dans le contexte de la réforme de reconstitution des capitaux propres, plusieurs inconvénients peuvent être relevés, notamment :

- La complexité : La réforme introduit des alternatives de reconstitution des capitaux propres, ce qui peut rendre le processus plus complexe pour les sociétés et les actionnaires, nécessitant des décisions difficiles à prendre.

- L’incertitude : Les seuils réglementaires nécessaires pour bénéficier de certaines dispositions de la réforme ne sont pas encore connus, ce qui crée une incertitude quant à leur application concrète.

- Le risque de réduction du capital : La possibilité de réduire le capital social peut être perçue comme une perte de valeur pour les actionnaires, qui peuvent hésiter à la mettre en œuvre.

- L’impact sur les tiers : La réduction forcée du capital peut signaler aux tiers et créanciers une situation financière précaire de la société, ce qui peut affecter leur confiance et leurs décisions commerciales ou d’investissement.

- L’effet dissuasif : Les contraintes de réduction du capital peuvent décourager les associés de procéder à la régularisation, risquant ainsi la dissolution de la société.

Conclusion

La réforme de la reconstitution des capitaux propres, introduite par la loi DDADUE 3 du 9 mars 2023, vise à harmoniser le cadre juridique français avec la directive européenne, tout en minimisant le risque de dissolution pour les entreprises françaises.

Toutefois, cette évolution dans la législation met en lumière le fait que la flexibilité accordée aux fondateurs de SAS et de SARL pour déterminer librement le montant du capital social, sans obligation de minimum, peut se révéler problématique lorsque les résultats des premiers exercices plongent la société dans une situation de pertes, entraînant une diminution des capitaux propres en dessous de la moitié du capital social.