À compter du 1er juillet 2024, toutes les entreprises établies en France et assujetties à la TVA auront pour obligation d’émettre, de transmettre et de recevoir des factures au format électronique.

Qu’est-ce que la facturation électronique ? Quelles sont les incidences de ce changement majeur sur les factures des professionnels ? Comment s’y préparer ? Nous vous expliquons tout cela à travers cet article !

📰 Mise à jour : l’entrée en vigueur du dispositif de facturation électronique prévu le 1er juillet 2024 est reportée !

Dans le cadre des échanges avec les fédérations professionnelles, entreprises et éditeurs de logiciel, il a été convenu de différer la mise en œuvre du dispositif prévu pour le 1er juillet 2024 afin de permettre une meilleure préparation pour la réussite de cette réforme structurante pour l’économie. La nouvelle date d’entrée en vigueur sera déterminée lors des travaux d’adoption de la loi de finances pour 2024.

Table des matières

Généralisation de la facturation électronique

Dans le domaine des marchés publics, la facturation électronique est déjà obligatoire pour les grandes entreprises. Dans cet article, nous nous concentrons sur les contours de l’ordonnance n° 2021-1190 du 15 septembre 2021, qui va généraliser à partir du 1er juillet 2024 l’utilisation de la facturation électronique dans les transactions entre les entreprises soumises à la TVA.

Définition et fonctionnement

Selon l’article 289 bis du Code général des impôts, une facture électronique est une facture qui est créée, transmise et reçue sous forme numérique structurée.

À compter du 1er juillet 2024, les entreprises établies en France et assujetties à la TVA devront avoir un compte sur le Portail Public de Facturation (PPF) ou sur une plateforme de dématérialisation partenaire (PDP) immatriculée auprès de l’administration fiscale. Tous deux doivent fournir aux utilisateurs un accès aux informations sur le statut de la facture électronique concernée :

- Dépôt si la facture est acceptée par la plateforme de l’émetteur,

- Rejet par la plateforme de l’émetteur ou du destinataire en cas de non-conformité de la facture,

- Refus par le destinataire de la facture,

- Encaissée, les données de paiement sont incluses.

Les avantages de la dématérialisation des factures pour les entreprises

La dématérialisation des factures offre de nombreux avantages pour les entreprises, tels que :

- Un renforcement de la compétitivité des entreprises françaises en réduisant les charges administratives des entreprises, en instaurant un processus de facturation moderne et sécurisé et en simplifiant la comptabilité,

- Un combat contre la fraude à la TVA pour promouvoir une concurrence équitable entre les entreprises,

- Une simplification des déclarations de TVA en mettant en place un système de pré-remplissage,

- Un gain de temps, dans le sens où la facturation électronique est plus rapide et plus efficace que la facturation papier traditionnelle,

- Une meilleure précision car les erreurs de saisie de données sont réduites grâce à l’utilisation d’un système automatisé,

- Un archivage facile, dans le sens où les factures électroniques peuvent être facilement stockées et consultées à tout moment et depuis n’importe quel endroit,

- Un accès instantané : la consultation des factures peut se faire instantanément, à tout moment, ce qui facilite par exemple la gestion de la trésorerie,

- Une meilleure gestion des factures, ce qui permet de réduire les délais de paiement et les erreurs administratives,

- Une meilleure transparence et traçabilité. La facturation électronique permet aux professionnels du droit de suivre facilement les paiements et les transactions, et d’en communiquer le statut à leurs clients.

Réforme de la facturation électronique : modifications et obligations

De nouvelles mentions obligatoires

Les mentions obligatoires d’une facture électronique seront identiques à celles d’une facture papier traditionnelle :

- La date d’émission la facture,

- Le numéro de la facture,

- Les informations d’identification du vendeur ou du prestataire de service,

- Les informations d’identification de l’acheteur ou du client,

- Le numéro du bon de commande,

- Le numéro d’identification à la TVA,

- Le prix hors taxes,

- Le prix TTC.

Toutefois, à cela viennent s’ajouter de nouvelles mentions obligatoires à partir du 1er juillet 2024 :

- Le numéro SIREN de l’acheteur,

- La nature de la transaction,

- L’adresse de livraison ou de réalisation de la prestation,

- La référence au paiement de la TVA.

À noter : Pour les assujettis autres que les groupes TVA, ces nouvelles mentions obligatoires s’appliquent aux entreprises de taille intermédiaire (ETI) à partir du 1er janvier 2025 et aux petites et moyennes entreprises, ainsi qu’aux microentreprises à partir du 1er janvier 2026, sauf pour les groupes.

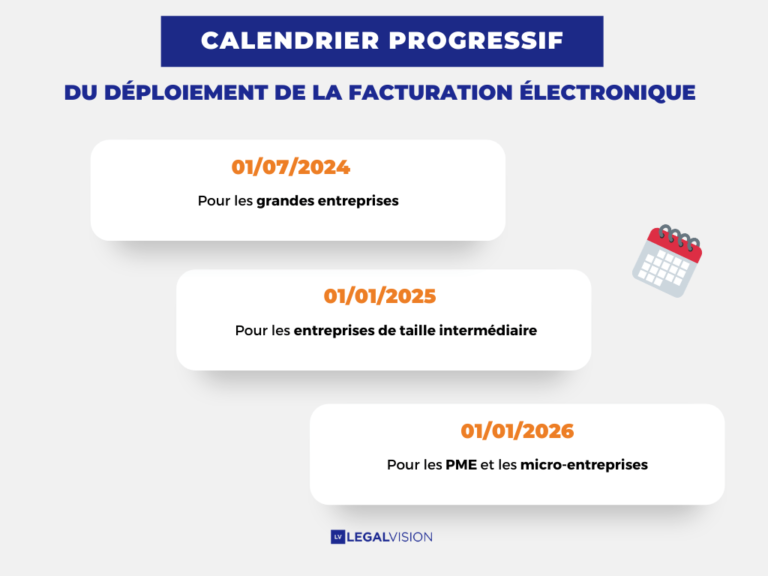

Un calendrier progressif de déploiement de la facturation électronique dès 2024

Dans son article 3, l’ordonnance du 15 septembre 2021 a établi un calendrier progressif de déploiement de la facturation électronique par les entreprises. Cela vise à généraliser la facturation électronique via un déploiement progressif, en prenant en compte la taille des entreprises, leur permettant ainsi de s’approprier ces nouvelles obligations dans les meilleures conditions possibles.

Les échéances communiquées sont les suivantes :

- À partir du 1er juillet 2024 : en réception pour les assujettis et en transmission pour les grandes entreprises (5000 salariés ou plus),

- À partir du 1er janvier 2025 : en transmission pour les entreprises de taille moyenne (entre 250 et 4999 salariés),

- À partir du 1er janvier 2026 : en transmission pour les PME (moins de 250 salariés) et les micro-entreprises (moins de 10 salariés),

Dans son communiqué de presse du 17 août 2022 sur la généralisation de la facturation électronique, le ministère de l’Économie et des Finances a confirmé les dates de mise en place de la facturation électronique pour les entreprises. Ce calendrier est donc acté et validé !

L’accompagnement des entreprises mis en place par l’État

L’État a mis en place plusieurs dispositifs pour faciliter la transition des entreprises vers la facturation électronique :

- Une dotation de 54 millions d’euros pour le projet de la facturation électronique,

- Un espace dédié à la facturation électronique pour sensibiliser les entreprises à ce dispositif et permettre la transmission des données à l’administration fiscale,

- La création d’un portail public de facturation électronique pour permettre aux entreprises de transiter vers la facturation électronique à faible coût.

Les sanctions encourues en cas de non-respect des nouvelles règles de facturation

Les entreprises qui ne respectent pas les nouvelles règles de facturation sont passibles :

- D’une amende fiscale de 15 € par mention manquante ou incorrecte. Ce montant ne peut excéder 25 % du montant de la facture,

- D’une amende administrative pouvant aller jusqu’à 75 000 € pour les personnes physiques, et 375 000 € pour les personnes morales. En cas de réitération de la faute dans un délai de deux ans suivant la première sanction, cette amende peut être doublée.

Le rôle du professionnel du droit dans la transition vers la dématérialisation des factures

Bien que la mise en œuvre de la facturation électronique soit prévue de manière progressive à compter de juillet 2024, il est recommandé de passer à la facturation électronique sans attendre. Pour ce faire, il est nécessaire pour le professionnel du droit d’accompagner ses clients en plusieurs étapes.

S’assurer que cette obligation s’applique à vos clients

La facturation électronique obligatoire concerne les entreprises implantées en France, quelle que soit leur taille ou leur secteur d’activité et soumises à la TVA.

Accompagner vos clients dans le respect du format adapté

Se conformer à un format de facturation électronique approprié permet d’améliorer la qualité, la rapidité et la fiabilité du processus de facturation. Pour ce faire, cette dernière peut être établie à l’aide :

- Du format EDI (échange de données informatisé),

- D’un format mixte incluant des informations lisibles, aussi bien par les humains que par les machines,

- D’un format saisi directement sur une plateforme publique de dématérialisation,

- De l’EDIFACT, un format standardisé pour échanger des données commerciales électroniques.

Les étapes de mise en place de la facturation électronique au sein d’une entreprise

La mise en place de la facturation dématérialisée dans une entreprise implique plusieurs étapes à suivre.

Vérifier le cadre de la loi

L’entreprise doit identifier les exigences légales liées à la facturation électronique, telles que la validité juridique, la signature électronique, la transparence des informations ou encore la protection des données.

Auditer son système de facturation actuel

Pour auditer son système de facturation actuel, une entreprise doit :

- Identifier les difficultés rencontrées avec le système de facturation actuel, ainsi que les spécificités du système liées à son métier, voire le secteur d’activité dans lequel elle opère. Cela permettra également de réaliser une rétrospective des forces et faiblesses du système de facturation actuel,

- Analyser les données liées à la facturation actuelle,

- Évaluer les coûts associés au système de facturation actuel, y compris les coûts cachés tels que les tâches ou les retraitements manuels par exemple,

- Obtenir l’avis des employés et des clients sur le système de facturation actuel.

Définir ses nouveaux besoins

Pour définir de nouveaux besoins en matière de facturation électronique, il est nécessaire pour l’entreprise de :

- Déterminer des objectifs tels que la réduction des coûts,

- Analyser les tendances du marché,

- Analyser les zones d’amélioration du système de facturation (gain de temps, automatisation des tâches, saisie de données, suivi des paiements, etc.).

Transposer la nouvelle solution

Pour transposer au mieux la nouvelle solution, il est nécessaire d’informer les employés sur l’utilisation de la facture électronique, de tester l’outil avant sa mise en œuvre pour s’assurer de son bon fonctionnement, sans oublier de contrôler régulièrement le système de facturation électronique.

Choisir le prestataire adéquat

Le choix du prestataire adéquat assure une transition réussie vers la réforme et garantit d’y être préparé. En voici des exemples :

- Les logiciels de comptabilité et de gestion financière, tels que QuickBooks, Sage, etc.

- Les solutions en ligne spécifiques à la facturation, telles que Billomat, Debitoor, etc.

- Les plateformes de facturation en ligne, telles que Zoho Invoice, Wave, etc.

- Les applications mobiles, telles que Invoice2go, etc.

Cette liste n’est pas exhaustive, le choix d’une plateforme de dématérialisation partenaire dépendant des besoins spécifiques du client.

Communiquer le changement du mode de facturation aux clients

La communication du changement de système de facturation est essentielle pour l’entreprise car elle favorise la transparence, une communication efficace et une fidélisation de la clientèle. En effet, le fait d’informer les clients des modifications importantes de l’entreprise contribue à les rassurer, ce qui permet de les fidéliser de façon optimisée. Le fait d’informer à l’avance les clients des changements leur permet également de se préparer à ce nouveau mode de facturation.

Le respect de ces nouvelles formes permet au professionnel du droit de démontrer à ses clients qu’elle répond à leurs exigences.

Conclusion

L’obligation de recevoir et d’émettre des factures dématérialisées se généralisant progressivement, les entreprises doivent dès maintenant commencer à se préparer à ce changement.

Les professionnels du droit jouent un rôle clé dans la préparation à la dématérialisation des factures en informant ses clients des lois et réglementations en vigueur, ainsi que sur les meilleures pratiques pour transposer au mieux cette dématérialisation.

Titulaire d’un Master en Droit International & Européen des Affaires, Cyrine prépare actuellement un Master II en Droit des Affaires – Juriste d’Entreprise. Elle a choisi de combiner sa passion pour l'écriture avec sa formation juridique, en occupant un poste de Rédactrice en droit des affaires en alternance au sein de LegalVision.