Le 28 février 2024, un décret est entré en vigueur rehaussant les seuils permettant de classer les entreprises, en réponse à l’inflation. Aligné sur la directive déléguée (UE) 2023/2775, il a modifié significativement les obligations comptables et la confidentialité des comptes des entreprises françaises. Découvrons ensemble les détails et les implications de ces changements !

Table des matières

Le rehaussement des seuils des catégories d’entreprises

Un certain nombre d’obligations comptables prescrites par le Code de commerce dépendent de l’atteinte de seuils, définis en fonction du chiffre d’affaires d’une entreprise, du total de son bilan et du nombre de salariés. Ils permettent de déterminer la taille de l’entreprise, critère essentiel pour connaître ses obligations.

Il peut par exemple s’agir de :

- la nomination d’un commissaire aux comptes ;

- la confidentialité des comptes annuels (seuil de confidentialité) ;

- l’adoption d’une présentation simplifiée des comptes ;

- l’élaboration d’un rapport de durabilité.

La directive déléguée (UE) 2023/2775 de la Commission du 17 octobre 2023 a révisé les seuils définissant les différentes tailles d’entreprises en réponse à l’importante inflation observée ces dernières années.

En prenant en compte l’inflation moyenne de la période de 2013, année où la directive comptable déterminant les catégories d’entreprises fut adoptée, à 2023, la Commission a jugé nécessaire d’augmenter les seuils d’environ 25 %.

Les États membres de l’Union européenne ont jusqu’au 24 décembre 2024 pour transposer ces nouveaux seuils, applicables dès le 1er janvier 2024.

Le décret du 28 février 2024 est un texte de transposition. Il est venu intégrer en droit français cette directive déléguée en modifiant notamment les articles D 123-200, D 230-1, D 221-5 et D 230-2 du Code de commerce.

Ces nouveaux seuils sont entrés en vigueur en France depuis le 1er mars 2024, avec une application aux comptes et rapports afférents aux exercices ouverts à compter du 1er janvier 2024.

Les nouveaux seuils

Découvrez ci-dessous le tableau récapitulatif des anciens et nouveaux seuils applicables aux entreprises.

Les seuils | Bilan | Chiffre d’affaires | Effectifs | |

Micro-entreprise | Anciens seuils | 350 000 € | 700 000 € | 10 |

Nouveaux seuils | 450 000 € | 900 000 € | 10 | |

Petite entreprise | Anciens seuils | 6 M € | 12 M € | 50 |

Nouveaux seuils | 7,5 M € | 15 M € | 50 | |

Moyenne entreprise | Anciens seuils | 20 M € | 40 M € | 250 |

Nouveaux seuils | 25 M € | 50 M € | 250 | |

Grande entreprise | Anciens seuils | > 20 M € | > 40 M € | > 250 |

Nouveaux seuils | > 25 M € | > 50 M € | > 250 | |

La nomination d’un CAC | Anciens seuils | 4 M € | 8 M € | 50 |

Nouveaux seuils | 5 M € | 10 M € | 50 |

Rappelons que pour être qualifiée de micro-entreprise, petite ou moyenne entreprise, une société ne doit pas dépasser deux des trois seuils concernés.

Si une entreprise dépasse ou ne dépasse plus deux des trois seuils spécifiés, son changement de catégorie ne s’effectue pas immédiatement. Elle doit maintenir ou ne plus atteindre ces seuils sur deux exercices fiscaux consécutifs pour que le changement de catégorie soit effectif.

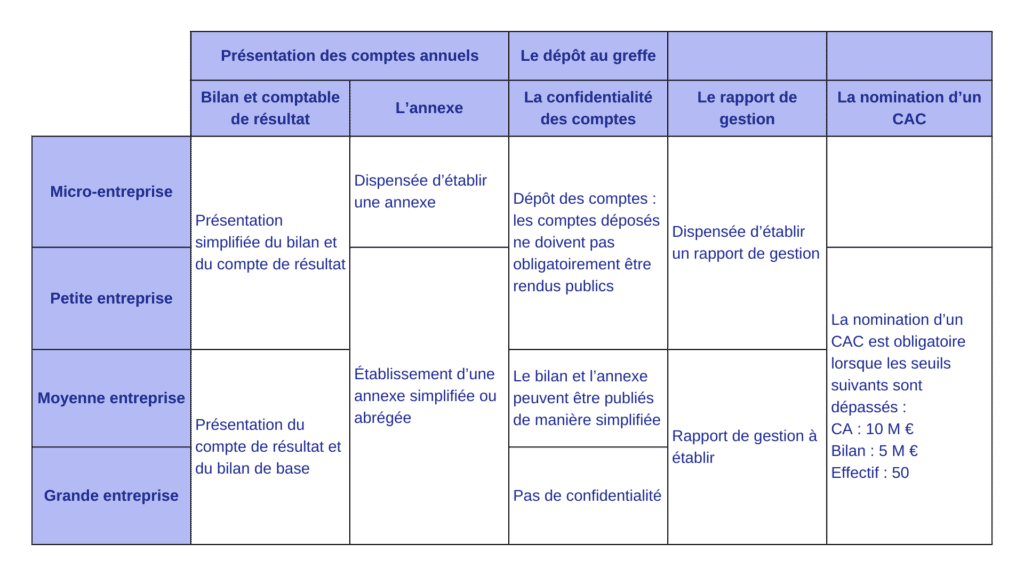

Quelles obligations pour les entreprises ?

Examinons les obligations comptables imposées aux entreprises en fonction de leur qualification.

Quelles conséquences pour les entreprises ?

Vous l’aurez compris, le rehaussement des seuils comptables suite au décret du 28 février 2024 va avoir de nombreuses conséquences pour les entreprises.

L’augmentation de ces seuils va permettre à de nombreuses structures de bénéficier d’une réduction et un allègement de leurs obligations comptables, et donc d’une plus grande souplesse dans leur gestion quotidienne.

La confidentialité des comptes

Avec les nouveaux seuils de confidentialité, un plus grand nombre d’entreprises pourront choisir de ne pas rendre leurs comptes publics. Cette possibilité de confidentialité peut être intéressante pour les entreprises souhaitant garder confidentielles certaines informations stratégiques ou financières face à la concurrence.

Le dépôt au greffe

Les entreprises qui, auparavant, devaient déposer des documents détaillés peuvent désormais se contenter de versions simplifiées, réduisant ainsi le temps et les coûts associés à ces démarches. Cette simplification peut représenter une économie substantielle en termes de coûts de conformité et de gestion administrative.

Par exemple, les entreprises qui ne dépassent plus les nouveaux seuils peuvent adopter une présentation simplifiée de leurs comptes. Cela implique moins de détails dans le bilan et le compte de résultat, et potentiellement une exemption de l’obligation d’établir une annexe. Cette simplification peut considérablement réduire la charge de travail des départements comptables et financiers.

Quel avenir pour les commissaires aux comptes ?

Le rôle central du commissaire aux comptes remis en question

Les commissaires aux comptes (CAC) jouent un rôle central dans la vérification et la certification des comptes, contribuant à la transparence et à la fiabilité financière.

La révision à la hausse des seuils pour la nomination des CAC risque de réduire considérablement le nombre d’entreprises devant obligatoirement faire appel à ce professionnel du chiffre.

La nomination d’un CAC est désormais obligatoire lorsque les seuils suivants sont dépassés :

- chiffre d’affaires : 10 millions d’euros €

- bilan : 5 millions d’euros €

- effectif : 50

De nombreuses entreprises échapperont donc à l’obligation de faire certifier leurs comptes par un CAC.

Un avenir en proie au doute

Et ce n’est là que le début. Les seuils pour la désignation obligatoire des CAC dans les entreprises sont de nouveau en débat. D’après la Compagnie nationale des commissaires aux comptes (CNCC), Bercy envisage de relever ces seuils à 7,5 millions d’euros pour le bilan et 15 millions d’euros pour le chiffre d’affaires.

Ces changements pourraient marquer un tournant décisif pour les cabinets indépendants de commissaires aux comptes, mettant en péril leur survie professionnelle.

Face à cette évolution, les cabinets indépendants se trouvent à un carrefour critique. Sans un portefeuille de clients suffisant, leur modèle économique pourrait devenir non viable.

Les CAC doivent envisager des stratégies de survie telles que la spécialisation dans des niches de marché, la fusion avec d’autres cabinets pour former des entités plus robustes ou même l’exploration de services complémentaires pour maintenir leur compétitivité.

Des voix se sont élevées contre ce projet gouvernemental. Cécile de Saint Michel, présidente du CNCC, a déclaré dans un communiqué du 22 mars, qu’une telle augmentation des seuils « serait fatale pour l’exercice libéral ». Elle menacerait l’existence des libéraux et entraînerait une concentration du marché au sein des superstructures.

Le rehaussement des seuils et la durabilité

Les grandes entreprises sont aujourd’hui concernées par les obligations en matière de reporting sur la durabilité. En effet, la directive européenne CSRD a redéfini la transparence en entreprise, imposant des standards de rapport de durabilité stricts et uniformes à travers l’Europe dès 2024. Un nombre croissant d’entreprises vont, en principe, être tenues de rendre des comptes sur leur durabilité et établir un rapport de durabilité.

Toutefois, la modification des seuils va impacter les exigences en matière de durabilité. En effet, le rehaussement des seuils va avoir pour effet de réduire le nombre d’entreprises devant produire un rapport de durabilité.

Ceci soulève des questions sur la couverture et l’efficacité de la réglementation en matière de durabilité, particulièrement en période où les enjeux environnementaux et sociaux sont de plus en plus prioritaires.

Face à la nouvelle réglementation rehaussant les seuils permettant de classer les entreprises, LegalVision est prêt à accompagner les entreprises afin de faire le point sur leur situation et leurs nouvelles obligations.

Avec des services juridiques sur mesure, LegalVision aide les entreprises à assurer leur conformité tout en simplifiant leurs processus administratifs. Faites appel à LegalVision pour une transition tout en douceur !