La facturation électronique, en place dans le secteur public depuis 2020, doit bientôt s’étendre à l’ensemble des entreprises, après un report annoncé cet été. Les enjeux sont significatifs : en France, 2,5 milliards de factures sont émises chaque année.

Pour les entreprises, il s’agit d’être en mesure de recevoir et d’émettre des factures au format électronique. Bien que complexe, ce projet devra permettre de réaliser des gains substantiels, que ce soit d’un point de vue financier ou de traçabilité des transactions.

Dans cet article, nous vous dévoilons le nouveau calendrier de la facturation électronique. Nous vous expliquons également les origines de cette réforme, et faisons le point sur ce qu’est une facture électronique, quelles entreprises sont concernées, et quels changements concrets sont à prévoir.

Table des matières

Le projet de déploiement initial de la facturation électronique

En application dans le cadre des marchés publics depuis le 1er janvier 2020, le recours à la facture électronique doit devenir obligatoire pour toutes les entreprises. C’est tout le sens de la réforme introduite par l’article 153 de la loi de finances pour 2020. Ainsi, le déploiement de la facturation électronique doit s’effectuer selon un calendrier progressif, que nous dévoilons plus bas.

Initialement prévue à partir du 1er juillet 2024, l’obligation pour les entreprises de mettre en place la facturation électronique avait été reportée plusieurs fois.

En effet, le Portail public de facturation (voir ci-dessous) aurait souffert de certaines lacunes, de même que 25% des grandes entreprises, qui avaient besoin d’un temps supplémentaire pour se préparer.

Qu’est-ce que la facturation électronique ?

Parce qu’un rappel n’est jamais superflu, commençons par expliquer ce qu’est la facture électronique. Celle-ci a été définie par l’ordonnance n°2020-1190 du 15 septembre 2021 comme : “Une facture émise, transmise et reçue sous une forme dématérialisée et qui comporte nécessairement un socle minimum de données sous forme structurée, ce qui la différencie des factures papier ou du PDF ordinaire”.

À noter : attention ! Une facture électronique n’est pas une facture papier qui a été numérisée, ni une facture éditée à l’aide d’un logiciel de dématérialisation (dans ce cas précis, on parle de « facture dématérialisée »).

Pour réaliser des factures au format électronique, les entreprises devront choisir un prestataire parmi :

- Le portail public de facturation (PPF) : aussi appelé « Chorus Pro », il permet de générer, envoyer et gérer des factures électroniques. Il centralise aussi l’ensemble des données de paiement, qui pourront ensuite être extraites et transmises à l’administration fiscale (e-reporting).

- Les plateformes de dématérialisation partenaire (PDP) : ce sont des plateformes privées immatriculées par l’État. Payantes, elles sont chargées d’émettre, transmettre et réceptionner les factures électroniques.

À noter : seules ces plateformes sont habilitées à assurer les fonctionnalités prévues par la réforme en matière de facturation électronique et de e-reporting.

Concrètement, les factures adressées aux clients ne pourront plus être transmises par e-mail : elles devront obligatoirement passer par l’intermédiaire d’une plateforme prestataire, qui se chargera de leur envoi à la plateforme du client.

Quel est le but poursuivi par la réforme de la facturation électronique ?

Avec cette réforme, l’objectif poursuivi par l’Etat est double :

- La lutte contre la fraude à la TVA, qui s’est fortement accentuée ces dernières années : la réforme va en effet permettre de récupérer plus facilement les données de TVA, et de mettre en place des contrôles ciblés.

- Le suivi en temps réel de l’activité des entreprises sur le territoire, pour renforcer la transparence de la vie économique.

Ce n’est pas tout. La facturation électronique s’inscrit également dans une volonté de moderniser la vie économique, et de permettre aux entreprises d’alléger leur charge administrative.

Elle compte en outre de nombreux avantages :

- Une sécurité renforcée ;

- La rapidité d’envoi et de réception, assortie d’une diminution des délais de paiement ;

- La réduction des coûts, grâce à la suppression des étapes nécessaires à la gestion des factures papier (impression, envoi postal, stockage, archivage, etc.) ;

- La diminution de l’empreinte carbone, en raison de la fin de l’impression papier et du transport.

Quelles sont les entreprises concernées ?

Les entreprises concernées par la réforme sont celles qui sont établies en France et assujetties à la TVA, et qui réalisent des opérations entre elles. Les micro-entreprises sont également concernées, même celles qui bénéficient de la franchise en base de TVA.

Seules les prestations liées à la santé, l’enseignement, la formation et les opérations bancaires et d’assurance sont dispensées de l’obligation de mettre en place la facturation électronique.

Quelles sont les nouvelles dates du calendrier d’application de la facturation électronique ?

Alors qu’elle devait entrer en vigueur en juillet 2024 (pour une fin de déploiement prévue deux ans plus tard), l’obligation faite aux entreprises d’émettre et de recevoir des factures électroniques avait été reportée à une date ultérieure.

La justification apportée par la Direction Générale des Finances Publiques (DGFiP) était la suivante : « La date du report sera définie dans le cadre des travaux d’adoption de la loi de finances pour 2024, dans l’objectif de garantir aux quatre millions d’entreprises concernées un passage à la facturation électronique dans les meilleures conditions possibles. »

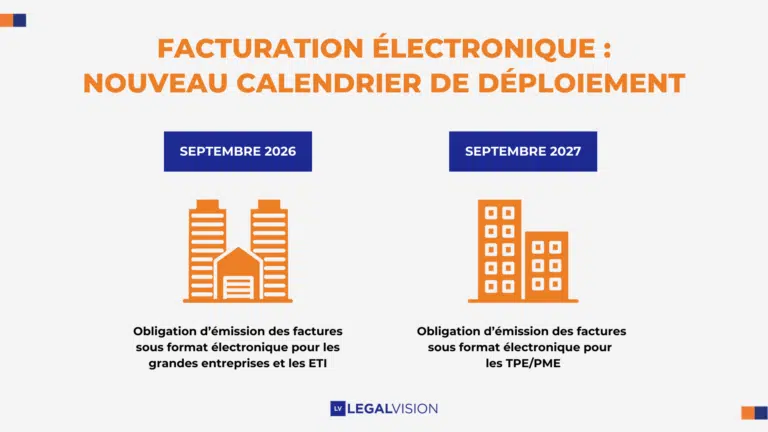

L’attente n’a cependant pas été longue. Dans le cadre du projet de loi de finances pour 2024, un amendement daté du 17 octobre 2023 est venu préciser le nouveau calendrier de la facturation électronique. Ce calendrier sera déployé comme suit :

- En septembre 2026 : Obligation pour l’ensemble des entreprises de recevoir les factures sous format électronique, et obligation d’émission pour les grandes entreprises et les ETI.

- En septembre 2027 : Obligation d’émettre les factures sous format électronique pour les PME et TPE.

À noter que ces deux échéances pourraient être reportées jusqu’à 3 mois par décret, soit une date limite fixée respectivement au 1er décembre 2026 et au 1er décembre 2027.

Qu’est-ce qui va changer pour les entreprises ?

Le passage de la facturation papier à la facturation électronique représente un véritable changement. Il ne s’agit pas seulement de passer d’un format à un autre : en réalité, la facture électronique s’inscrit dans un écosystème en pleine mutation, dont elle devient la pierre angulaire. Elle s’impose comme une nouvelle norme à respecter, ce qui entraîne des conséquences juridiques et fiscales pour les entreprises.

Voici les changements les plus importants auxquels celles-ci doivent se préparer :

- Le choix d’une plateforme de dématérialisation des factures : comme nous l’avons vu, il peut s’agir de la plateforme publique Chorus Pro, ou d’une plateforme privée immatriculée par l’administration fiscale.

- Un allègement de la charge administrative : le recours aux factures électroniques réduit le temps et les coûts induits par l’envoi, le suivi et l’archivage des factures papier, ce qui se traduit par une hausse de la productivité. En termes de gains financiers, le Ministère de l’Economie estime que la réforme permettra aux PME d’économiser 4,5 milliards d’euros par an.

- La transmission des données de facturation : les entreprises soumises à l’obligation de facturation électronique devront transmettre à l’administration fiscale certaines données de facturation. Par conséquent, elles devront ajouter de nouvelles mentions à leurs factures (numéro d’identification au registre national des entreprises de l’assujetti et du client, adresse de livraison des biens si elle est différente de l’adresse du client…).

- La simplification des obligations fiscales : désormais, il sera possible de pré-remplir les déclarations de TVA, ce qui aura pour effet de simplifier les obligations déclaratives et de réduire le risque d’erreurs.

- L’obligation de e-reporting : certaines données de transaction (montant total de la taxe due en France, devise, numéro de facture, etc.) devront être transmises à l’administration fiscale. Cette obligation concerne les opérations internationales ou intracommunautaires et les transactions B2C (Business to Consumer), c’est-à-dire avec des clients particuliers. Les entreprises auront la possibilité de transmettre leur e-reporting via le Portail Public de Facturation (PPF), ou une Plateforme de dématérialisation partenaire (PDP).

Autant de changements qui nécessitent, de la part des entreprises, la plus rigoureuse anticipation !

Conclusion

La réforme de la facturation électronique, prévue dans le projet de loi de finances pour 2024, dévoile un nouveau calendrier après des reports antérieurs. Cette transition concerne toutes les entreprises en France et va au-delà d’une simple conversion de format, suscitant des questionnements divers.

Les enjeux, allant de la lutte contre la fraude à la TVA au suivi en temps-réel de l’activité économique, soulèvent des interrogations sur l’efficacité de la dématérialisation des transactions. Les avantages annoncés, tels que la sécurité renforcée et la réduction des coûts, incitent à une exploration plus approfondie de leurs impacts réels. L’inclusion des micro-entreprises et les nouvelles obligations comme l’e-reporting mettent en lumière des considérations sur l’équité et les ajustements nécessaires. En résumé, la transition vers la facturation électronique dépasse les aspects techniques, exigeant une réflexion approfondie sur ses nuances et implications à différents niveaux de l’écosystème du droit des affaires en France.