Les sociétés à impact revêtent une importance croissante dans le paysage entrepreneurial contemporain. Ces entités vont au-delà de la simple recherche de profit et intègrent des objectifs sociaux et environnementaux au cœur de la raison d’être de l’entreprise.

Cependant, créer une société à impact est une aventure tout aussi excitante que complexe sur le plan légal.

Dans cet article, nous explorons en détail les différentes formes de sociétés à impact, ainsi que le cadre juridique et les procédures d’immatriculation qui les régissent..

Table des matières

Panorama des principales formes de sociétés à impact

L'intérêt de l'adoption d'un des statuts de société à impact

Il existe plusieurs intérêts pour une entreprise à adopter le statut de société à impact :

- Concrétiser l’engagement et les valeurs de l’entreprise en les déclarant et les inscrivant dans les statuts ;

- Donner une vision, un cap pour l’entreprise ;

- Mobiliser les collaborateurs autour de cette vision / Générer chez eux un sentiment d’appartenance ;

- Attirer les talents en recherche de projets qui ont du sens ;

- Intégrer son entreprise dans un réseau, une communauté (identifiable depuis l’extérieur et permettant les synergies, les échanges entre les membres).

Les principales formes de sociétés à impact

Au cours de cet article, nous nous limiterons aux trois principales formes de sociétés à impact.

La société à mission : Ces sociétés sont définies par une raison d’être explicite, intégrée dans leurs statuts, et doivent poursuivre des objectifs sociaux et/ou environnementaux définis.

La société de l’économie sociale et solidaire (ESS) : Ces entités, qui englobent diverses structures telles que les associations, les mutuelles et les coopératives, se définissent par leur recherche d’une utilité sociale et leur gouvernance démocratique.

La société titulaire de l’agrément ESUS : Ces sociétés, après avoir satisfait à certains critères, bénéficient d’un agrément spécifique qui reconnaît leur contribution significative à l’intérêt général.

Le cadre juridique des sociétés à impact

Critères à respecter pour avoir le statut de société à mission

Toutes les sociétés, quelle que soit leur forme juridique, peuvent devenir une société à mission dès lors qu’elles répondent aux conditions visées par les articles L 210-10 à L 210-12 du Code de commerce.

1. Stipulation d’une raison d’être

Les statuts doivent préciser une « raison d’être » constituée des principes dont la société se dote et pour le respect desquels elle entend affecter des moyens dans la réalisation de son activité.

Cela se distingue de l’objet social car il s’agit d’une ambition que les associés proposent de poursuivre sur le long terme.

La raison d’être correspond à l’affirmation des valeurs que la société entend promouvoir dans l’accomplissement de son objet.

2. Poursuite d’un ou plusieurs objectifs sociaux et environnementaux

La société doit déterminer des objectifs sociaux et/ou environnementaux qu’elle se donne pour mission de poursuivre.

Les modalités d’exécution de ces objectifs doivent être précisés dans les statuts, notamment la manière dont l’entreprise se propose d’atteindre ou d’évaluer le respect de ces objectifs.

Il est conseillé de compléter ces objectifs par des objectifs opérationnels. Pour cela, il peut être choisi certaines actions ou indicateurs témoignant de la mise en œuvre des objectifs dans et/ou par la société.

3. La détermination des modalités de contrôle et de suivi de la mission par le Comité de Mission

Le comité de mission est prévu par les statuts et est chargé de la production d’un rapport annuel. Ce rapport doit illustrer le suivi et l’application de la mission par la société. Le comité vérifie régulièrement que les décisions prises prennent en compte les critères sociaux et environnementaux mis en avant dans la raison d’être de la société.

Les associés désignent les membres du comité de mission qui doit comporter au moins un salarié et peut être composé de membres internes et externes à la société.

Le comité peut demander communication de toute information utile à l’accomplissement de sa mission.

Si la société emploie moins de 50 salariés, le comité de mission peut être remplacé par un « référent de mission ».

4. La désignation de l’organisme tiers indépendant (« OTI »)

Un organisme tiers indépendant (l’« OTI ») sera chargé de vérifier, l’exécution des objectifs poursuivis par la société et la sincérité de sa mission. Il est désigné par l’organe de gestion de la société, sur proposition du comité de mission.

L’OTI devra avoir accès à l’ensemble des documents détenus par la société, utiles à la formation de son avis. Cet avis précisera (i) si la mission statuaire est cohérente avec l’activité de la société et (ii) comment s’articule cette mission avec les objectifs opérationnels. Il sera joint au rapport du comité de mission.

Critères à respecter pour être une société à l’ESS

Toutes les sociétés, quelle que soit leur forme juridique, toutes les fondations, les associations (loi 1901), mutuelles et coopératives (Scop, Scic, CAE) peuvent devenue une société de l’ESS dès lors qu’elles répondent aux conditions visées par la loi n° 2014-856 du 31 juillet 2014.

Les sociétés commerciales doivent prouver leur appartenance à l’ESS à travers cinq mentions statutaires :

1. La recherche d’une utilité sociale

Mener une activité en soutien à des personnes en situation de fragilité ou au maintien et au renforcement de la cohésion territoriale.

Veiller à ce que la composition et le fonctionnement des organes de direction atteste d’une gouvernance démocratique.

2. La gouvernance démocratique

Disposer d’un organe consultatif ou de modalité de consultation qui implique différentes parties prenantes de l’entreprise (associés, salariés, public bénéficiaire…) dont la participation n’est pas liée à leur apport en capital ou au montant de leur contribution financière.

3. L’obligation de mise en réserve

La majorité des bénéfices sont réaffectés aux fonctionnement et développement de l’entreprise soit au moins 50% des bénéfices de l’exercice sont affectés au report bénéficiaire et aux réserves obligatoires, dont au moins 20% affectés à la constitution d’une réserve statutaire obligatoire, dite « fonds de développement ».

4. L’impartageabilité des réserves

Les réserves ne peuvent ni venir augmenter le capital social ni être redistribuées contrairement aux entreprises traditionnelles où les réserves sont la propriété des actionnaires et peuvent à tout moment être redistribués ou incorporés au capital.

5. L’interdiction d’amortir le capital ou de procéder à des réductions de capital sauf en cas de perte

Les entreprises de l’ESS ne peuvent pas rembourser les associés de leur apport en capital en prélevant sur les bénéfices sauf en cas de perte.

Critères à respecter pour obtenir l’agrément ESUS

Agrément encadré par la loi n° 2014-856 du 31 juillet 2014.

Pour l’obtention de l’agrément ESUS, il faudrait respecter les critères de l’ESS et :

1. L’impact significatif sur le compte de résultat des activités d’utilité sociale

Les activités d’utilité sociale doivent représenter au moins 66% de l’ensemble des charges d’exploitation de l’entreprise au cours des trois derniers exercices clos. Il s’agit ici d’une utilité sociale « avérée » et non d’une « recherche » d’utilité sociale.

2. L’encadrement des écarts de rémunération

La moyenne des sommes versées, y compris les primes, aux cinq salariés ou dirigeants les mieux payés ne doit pas excéder un plafond annuel fixé à sept fois le SMIC et la rémunération versée au salarié le mieux payé ne doit pas excéder un plafond annuel fixé à 10 fois le SMIC.

Déclaration aux organismes pour les sociétés à impact

Les sociétés à mission & les sociétés ESS : déclarations aux différents registres

Une société peut faire valoir la qualité de société à mission ou de société ESS au moment :

– de la demande de son immatriculation ;

– d’une demande de modification.

En effet, une société peut devenir société à mission ou société ESS.

Elle doit, en pratique, faire la déclaration sur le Guichet Unique pour inscription du statut sur les 3 registres.

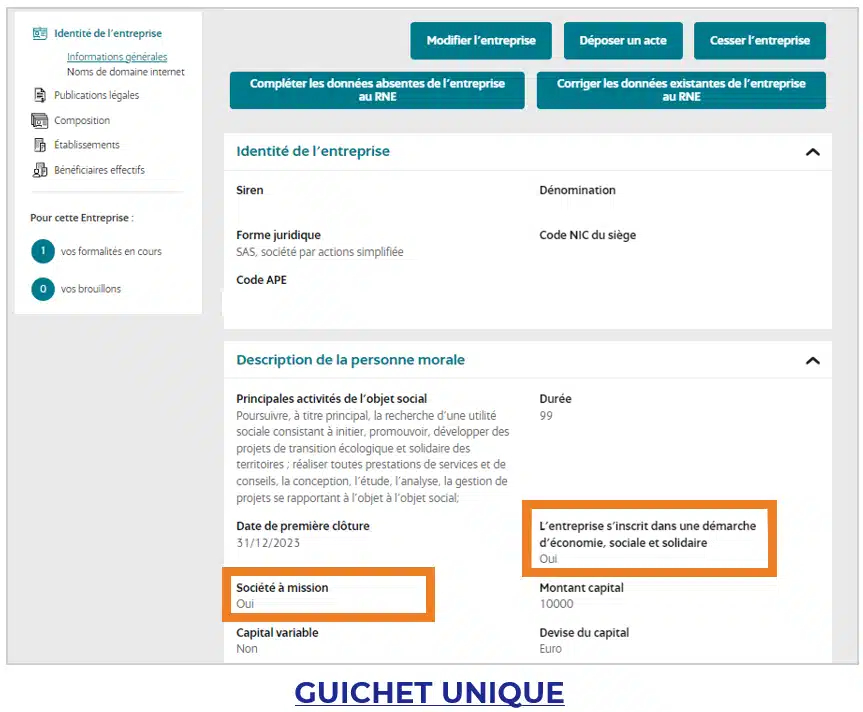

Déclaration sur le Guichet Unique :

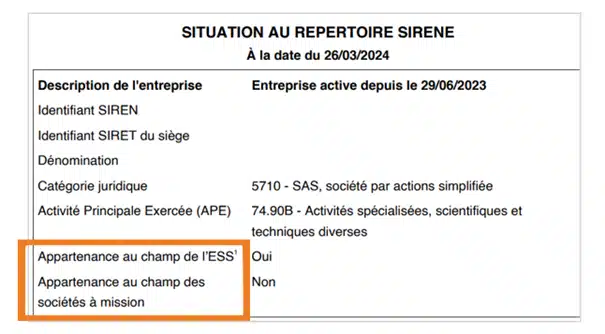

Mention apposée au répertoire SIRENE :

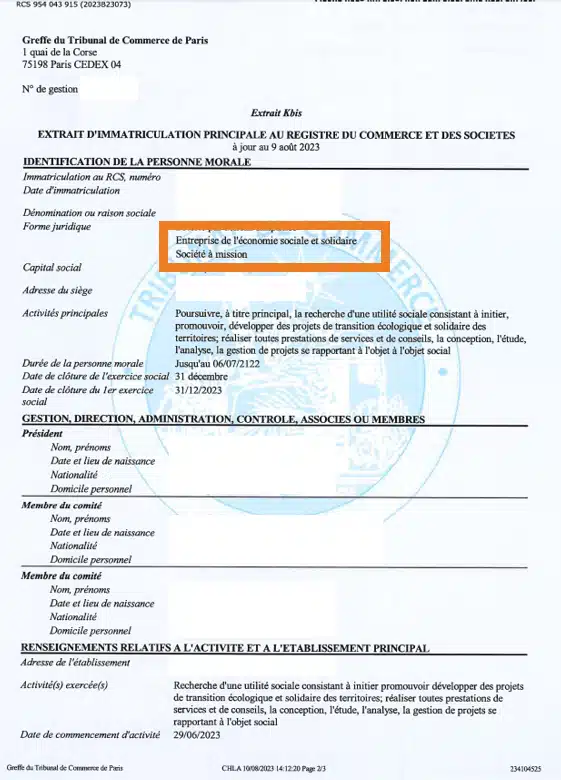

Mention sur l’extrait KBIS :

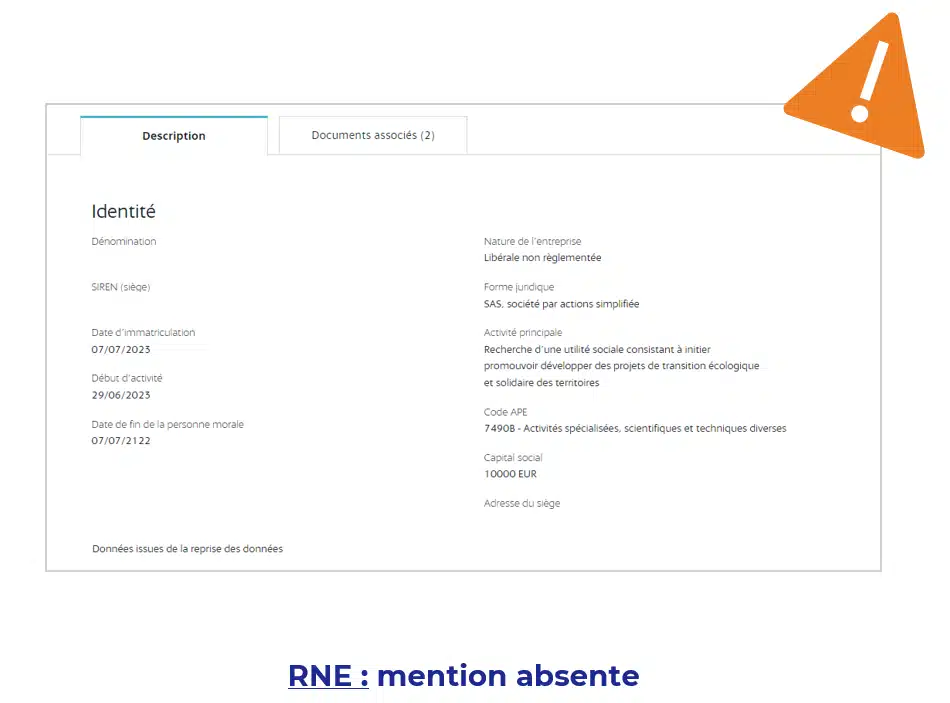

Mention présente sur le Guichet Unique mais absente au RNE :

La société titulaire de l’agrément ESUS

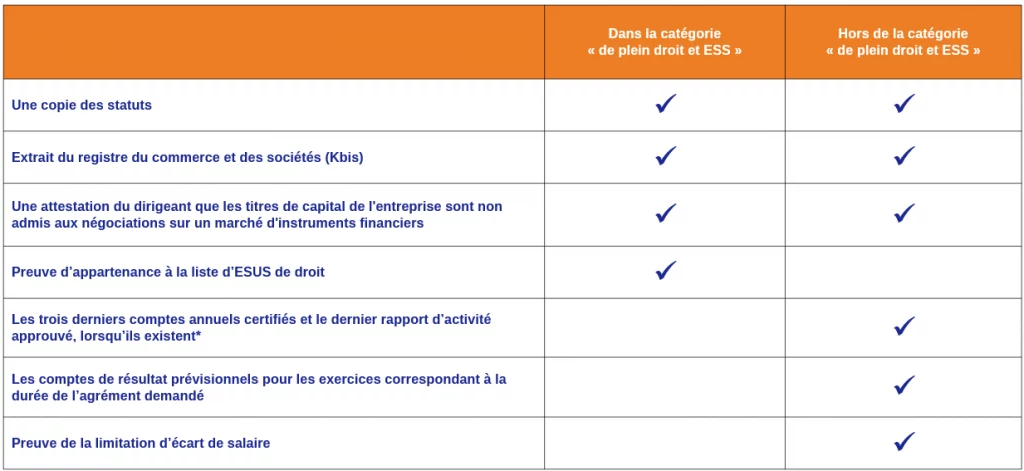

Afin d’obtenir l’agrément ESUS, il vous faudra constituer le dossier de demande d’agrément et l’adresser à la DREETS de la région (Direction Régionale de l’Economie, de l’Emploi, du Travail et des Solidarités). Attention à distinguer si la société demanderesse est « de plein droit et ESS » ou est hors de cette catégorie.

La DREETS a deux mois pour répondre, son silence vaut accord.

- Si l’entreprise a moins de 3 ans, l’agrément est valable 2 ans.

- Si l’entreprise a plus de 3 ans, l’agrément est valable 5 ans.

Au terme de chaque période de 2 ans ou 5 ans, la société doit renouveler la demande d’agrément dans les conditions visées ci-dessus.

A noter qu’en cas de dossier incomplet ou insatisfaisant, la DREETS peut demander des pièces complémentaires et un échange s’instaure avec l’administration.

Il existe des différences dans la constitution du dossier à la DREETS selon si l’entreprise s’inscrit ou non dans la catégorie « de plein droit et ESS ».

Contrôle des objectifs et points de vigilance

Les objectifs de la société à mission sont contrôlés par un OTI

La vérification des objectifs des sociétés à mission est en effet effectuée par un organisme tiers indépendant (OTI), avec des périodes de contrôle régulières et des sanctions en cas de non-respect des conditions.

La première vérification doit intervenir :

- dans les 18 mois qui suivent la publication de la déclaration de la qualité de société à mission au RCS pour les entreprises de plus de 50 salariés

- dans les 24 mois qui suivent la publication de la déclaration de la qualité de société à mission au RCS pour les entreprises de moins de 50 salaries

Ensuite, la vérification des objectifs statutaires des sociétés à mission est effectuée :

– tous les 2 ans pour les entreprises de plus de 50 salariés

– tous les 3 ans pour les entreprises de moins de 50 salariés.

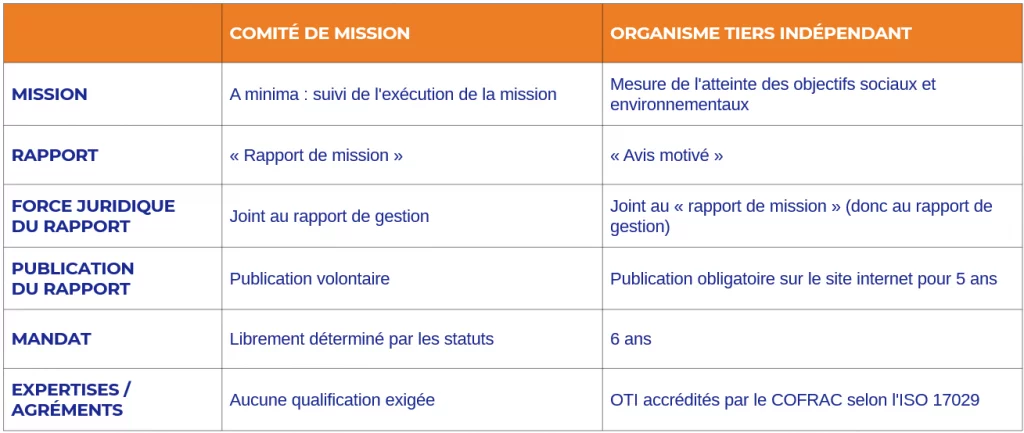

Il existe plusieurs relations entre le comité de mission et l’organisme tiers indépendant. Voici un tableau récapitulatif.

Si la société ne réalise pas les objectifs fixés, une procédure peut être engagée pour demander le retrait de la qualité de société à mission.

Toute personne intéressée peut demander la suppression de la mention « société à mission » sur tous les documents de la société :

– soit par le ministère public

– soit par toute personne intéressée auprès du président du tribunal de commerce compétent.

Le tribunal de commerce statue en référé et peut ordonner au représentant légal de la société de supprimer la mention « société à mission » apposée sur les actes, documents ou supports électroniques de la société.

Cette suppression nécessite une nouvelle formalité modificative auprès du greffe du tribunal de commerce.

Société ESS : mentions statutaires précises pour éviter un rejet du Greffe

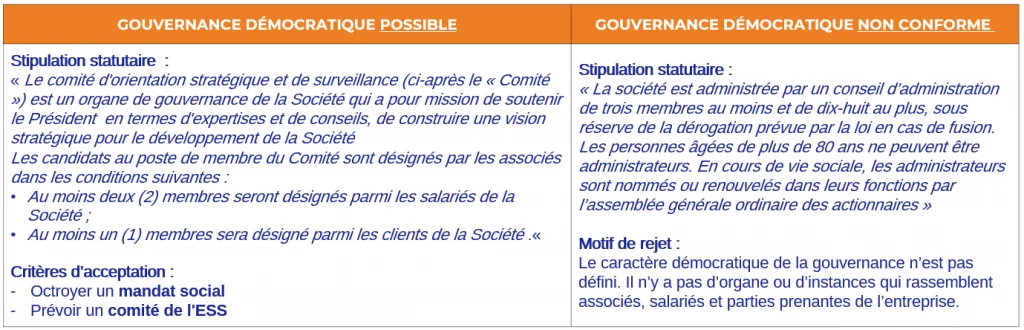

1er exemple de rejet : la Gouvernance démocratique

Attention à la rédaction des articles dans vos statuts pour éviter tout rejet du Greffe. Le Greffe a un rôle de contrôle dans les actes présenté de la conformité de ceux-ci aux dispositions législatives et réglementaires.

Voici un de rédaction non-conforme dans le cadre de la Gouvernance démocratique :

2ème exemple de rejet : l’impartageabilité des réserves

Au risque de rejet, les statuts doivent quasi-strictement reprendre des dispositions relatives aux caractères impartageable et non distribuable des réserves obligatoires constituées tel quel :

« Conformément à l’article 1ᵉʳ de la loi n°2014-856 du 31 juillet 2014 relative à l’économie sociale et solidaire, l’assemblée générale peut décider d’incorporer au capital des sommes prélevées sur les réserves constituées au titre de ladite loi et à relever en conséquence la valeur des actions ou procéder à des distributions d’actions gratuites.

La première incorporation ne peut porter que sur la moitié, au plus, des réserves disponibles existant à la clôture de l’exercice précédant la réunion de l’assemblée générale ayant à se prononcer sur l’incorporation. Les incorporations ultérieures ne peuvent porter que sur la moitié, au plus, de l’accroissement desdites réserves enregistré depuis la précédente incorporation ».

Société titulaire de l’agrément ESUS

1er point de vigilance

Attention à l’impact significatif sur le compte de résultat des activités d’utilité sociale. En effet, 66% des charges d’exploitation doivent être liées aux activités participant à la recherche de l’utilité sociale

Exemple 1 : L’entreprise s’adresse à une population globale mais elle a un public composé principalement de personnes fragiles.

La proportion de public fragile sur l’ensemble des bénéficiaires doit être explicitée ainsi que les dépenses qui doivent vérifier la règle des 66%.

> Une société qui fait de l’accompagnement à l’entrepreneuriat avec à la fois une offre généraliste et une offre dédiée aux habitants de QPV, chômeurs et bénéficiaires du RSA pourra être invitée à donner la proportion de bénéficiaires issus de publics fragiles.

Exemple 2 : L’entreprise a plusieurs activités qui ne sont pas toutes rattachables à une utilité sociale.

L’entreprise doit détailler les charges d’exploitations liées à chaque mission. Les charges représentées par les missions rattachables à une utilité sociale doivent représenter plus de 66%.

> Une entreprise qui fait de la sensibilisation au tri auprès d’entreprises (non rattachable à de l’utilité sociale) et de la formation aux métiers de l’économie circulaire auprès de personnes éloignées de l’emploi (rattachable à de l’utilité sociale).

2ème point de vigilance

Il vous faut porter attention à la justification de l’encadrement des écarts de rémunération.

Depuis la loi PACTE, il n’est pas obligatoire de faire figurer les mentions relatives à l’encadrement des écarts de rémunération dans les statuts. Néanmoins, l’entreprise doit fournir une preuve du respect de ces conditions.

Pour justification la DREETS peut demander :

- La DADS (Déclaration annuelle de données sociales)

- Une attestation de l’encadrement effectif des salaires certifiée par l’expert-comptable ou commissaire aux comptes

Conclusion

Avant d’immatriculer une société à impact, il est essentiel de bien réfléchir à votre projet, de vérifier si vous avez les moyens d’atteindre les objectifs fixés et de veiller à respecter scrupuleusement les critères d’acceptation avant d’effectuer les déclarations aux organismes.

Les déclarations aux différents registres nécessitent une réelle expertise et, chez LegalVision, nous sommes là pour vous accompagner dans toutes les étapes de ce processus complexe et vous assurer une conformité juridique optimale pour votre future société à impact.