Petit rappel

Un bénéficiaire effectif est une personne physique qui détient ou exerce, de manière directe ou indirecte, le contrôle sur une entité juridique. Elle répond à l’une des conditions suivantes :

- elle possède, directement ou indirectement, plus de 25 % des droits de vote et/ du capital de la société ;

- elle exerce un contrôle sur l’entreprise par d’autres moyens.

En l’absence de satisfaction de ces critères, le bénéficiaire effectif est la ou les personnes autorisée(s) à représenter la société (gérant, président…).

Quelques cas de figures possibles

Voici quelques cas de figure dans lesquels les personnes sont considérées comme bénéficiaires effectifs.

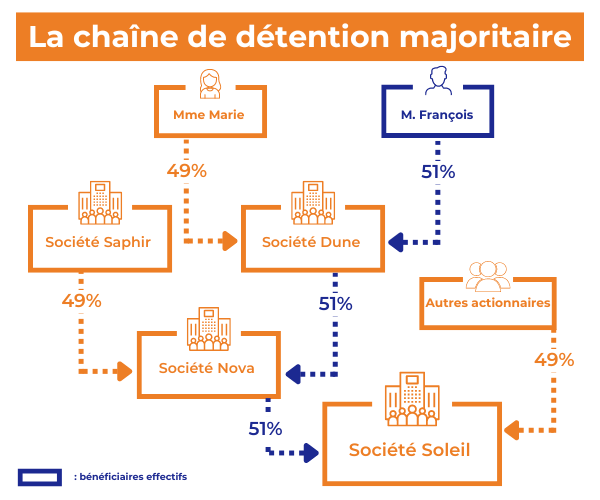

1. Le contrôle par d’autres moyens : la chaîne de détention majoritaire

Dans une entreprise, des entités juridiques peuvent détenir en cascade des actions majoritaires. Au sommet se trouve une personne physique considérée comme le bénéficiaire effectif par « tout autre moyen de contrôle », même si elle ne possède pas directement 25 % du capital de l’entreprise. Elle détient des actions majoritaires dans une personne morale, laquelle est elle-même actionnaire majoritaire dans l’entreprise en question.

Un exemple

Monsieur François est bénéficiaire effectif de la société Soleil. Bien qu’il ne possède que 13,26 % du capital de cette société de manière indirecte (51 x 51 % x 51 % = 13,26 %), il détient la majorité des actions dans la société Dune.

Cette dernière contrôle la société Nova, qui à son tour détient la majorité des actions de la société Soleil.

Ainsi, Monsieur François a finalement un contrôle sur l’assemblée générale des associés ou actionnaires, ce qui fait de lui le bénéficiaire effectif.

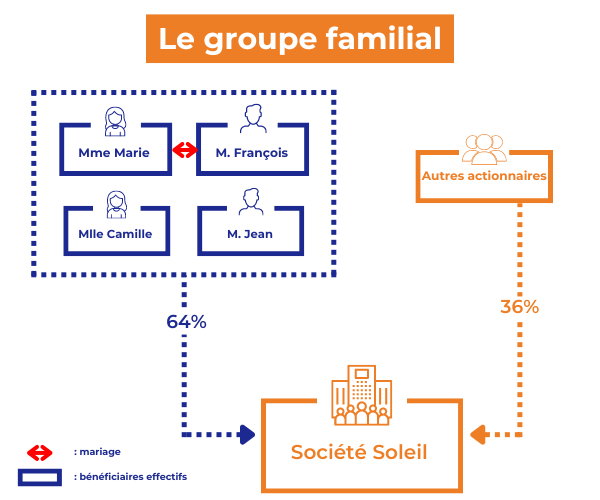

2. Le groupe familial

Les membres d’un groupe familial majoritaire sont des bénéficiaires effectifs, si l’ensemble équivaut à au moins 25 % du capital social, même si aucun d’entre eux ne détient individuellement plus de 25 % du capital.

Un exemple

Madame Marie et Monsieur François, ainsi que leurs deux enfants, Jean et Camille, sont considérés comme bénéficiaires effectifs de la Société Soleil en tant que membres d’un « groupe familial ».

Pourquoi cela ?

Bien qu’aucun membre de la famille ne possède individuellement plus de 25 % du capital ou des droits de vote de la société Soleil, cela n’empêche pas ces quatre personnes d’être qualifiées de bénéficiaires effectifs en vertu des « autres moyens de contrôle » exercés au sein de ce groupe familial, même sans un accord explicite entre eux.

3. La détention de parts sociales ou d’actions par un mineur

Un mineur ne peut pas exercer les droits de vote associés à ses parts ou actions. Ses représentants légaux doivent être déclarés bénéficiaires effectifs et exercer ses droits jusqu’à sa majorité.

Un exemple

Mademoiselle Marie est bénéficiaire effectif de la Société Soleil, tout comme ses parents, Monsieur François et Madame Camille.

Pourquoi ?

Bien que Mademoiselle Marie possède 40 % du capital de la société, elle est mineure et ne peut donc pas exercer les droits de vote associés à ses actions. Ce sont ses parents, Monsieur François et Madame Camille, en tant que représentants légaux, qui détiennent les droits de vote en raison de la minorité de Marie.

Ils exercent donc également le rôle de bénéficiaires effectifs.

4. Le démembrement de propriété : la nue-propriété et l’usufruit

Lorsque des parts représentant plus de 25 % du capital ou des droits de vote sont démembrées entre un usufruitier et un nu-propriétaire, le nu-propriétaire, en tant que détenteur du capital, doit être déclaré comme bénéficiaire effectif.

L’usufruitier doit également être considéré comme bénéficiaire effectif puisqu’il détient des droits de vote, au minimum pour les décisions concernant l’affectation des bénéfices (Code civil article 1844).

Un exemple

Madame Marie, Monsieur François, et Monsieur Jean sont considérés comme bénéficiaires effectifs de la société Soleil, une SARL, selon les dispositions statutaires.

Pourquoi ?

Madame Marie possède directement 55 % du capital de la Société Soleil, faisant d’elle une bénéficiaire effective.

Monsieur François détient 45 % du capital de la société Soleil en tant que nu-propriétaire, ce qui le qualifie également comme bénéficiaire effectif.

Monsieur Jean, quant à lui, possède 45 % de l’usufruit.

En général, les statuts accordent aux usufruitiers des droits de vote, même s’ils sont limités à des décisions comme l’approbation des comptes et l’affectation des bénéfices. Cela ferait de Monsieur Jean un bénéficiaire effectif, sauf si les statuts précisent qu’il est exclu de ces droits de vote, qui seraient alors attribués à Monsieur François.

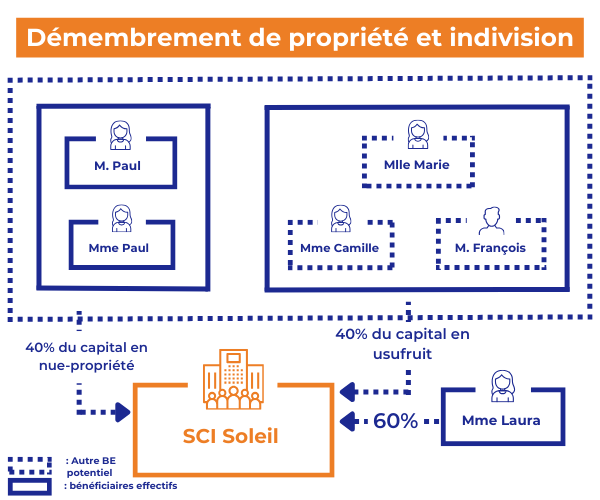

5. Le démembrement de propriété et l’indivision

Dans certains cas, un bien peut être à la fois en indivision et soumis à un démembrement de propriété.

Par exemple :

Monsieur et Madame Paul sont les bénéficiaires effectifs de la SCI Soleil, tout comme, d’après les statuts, Madame Camille, Madame Marie, Monsieur François et Madame Laura.

Pourquoi ?

Le démembrement de propriété entre les époux Paul et leurs trois enfants concerne plus de 25 % des parts de la SCI Soleil. En général, les statuts attribuent les droits de vote aux usufruitiers, même si ces droits sont limités à certaines décisions comme l’approbation des comptes et l’affectation des bénéfices.

Dans ce contexte, Madame Camille, Madame Marie et Monsieur François, en tant qu’usufruitiers indivisaires, doivent également être considérés comme bénéficiaires effectifs, en plus de Monsieur et Madame Paul, qui détiennent la nue-propriété indivise du capital.

Quant à Madame Laura, elle est bénéficiaire effective puisqu’elle possède 60 % du capital et des droits de vote de la Société Soleil.

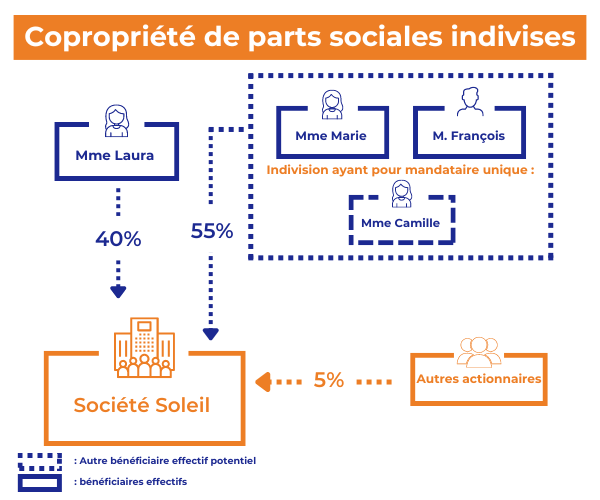

6. La copropriété de parts sociales indivises

Qu’en est-il en cas de présence de copropriétaires de parts sociales ? Le raisonnement est le même. Un point important : il faut prendre en compte le ou les mandats donnés pour représenter les copropriétaires et analyser les droits de vote.

Un exemple

Madame Marie et Monsieur François détiennent ensemble 55 % du capital de la Société Soleil en indivision, ce qui les qualifie chacun comme bénéficiaires effectifs.

Madame Camille est la représentante de cette indivision. Si son rôle inclut l’administration générale des parts ou actions indivises, de manière continue, elle devra être déclarée comme bénéficiaire effective, car ce mandat lui confère un pouvoir de contrôle sur l’assemblée générale des associés ou actionnaires.

En revanche, si son mandat se limite à représenter les autres indivisaires lors de l’assemblée, ou s’il s’agit d’une tâche ponctuelle, elle n’aura pas à être déclarée en tant que bénéficiaire effective.

Madame Laura, quant à elle, est clairement bénéficiaire effective puisqu’elle possède 40 % du capital de la Société Soleil.

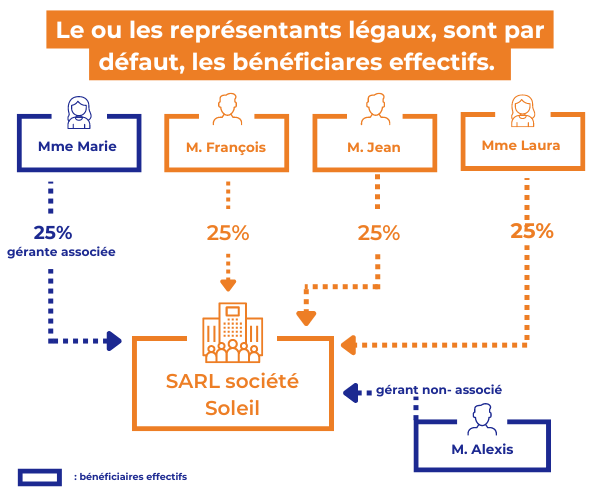

7. Du ou des représentants légaux qui sont, par défaut, les bénéficiaires effectifs

Que se passe-t-il si aucun bénéficiaire effectif n’est identifié par la détention des parts ou des droits de vote au sein d’une société ?

Si les associés ne disposent pas non plus d’autres moyens de contrôle sur les gérants ou sur l’assemblée générale des associés (par exemple, un pacte d’associés), alors, les bénéficiaires effectifs sont le ou les gérants de la société.

Un exemple

Monsieur Alexis et Madame Marie sont les bénéficiaires effectifs de la SARL Société Soleil.

Pourquoi ?

Aucun des associés de cette société ne détient plus de 25 % des parts sociales ou des droits de vote.

Étant donné qu’aucun bénéficiaire effectif n’a pu être identifié par la détention des parts ou des droits de vote (puisque le droit de vote multiple est interdit dans les SARL) et à condition que les associés ne disposent d’aucun autre moyen pour exercer un contrôle sur les gérants ou l’assemblée générale (comme un pacte d’associés), les bénéficiaires effectifs par défaut sont les deux gérants, Madame Marie et Monsieur Alexis.

8. Calculatrice des bénéficiaires effectifs en ligne

Simplifiez l’identification des bénéficiaires effectifs grâce à notre calculatrice claire, rapide et intuitive.

Visualisez instantanément les pourcentages de détention directe et indirecte et repérez les bénéficiaires effectifs en un clic.

Un outil indispensable pour gagner du temps dans la détermination des BE !